Breit gestreut – selten bereut!

1) 10 Fakten zu Investmentfonds, die du kennen solltest!

2) Was sind die Unterschiede eines Investmentfonds zu einem ETF?

3) Erhalte das beste aus zwei Welten: Investmentfonds

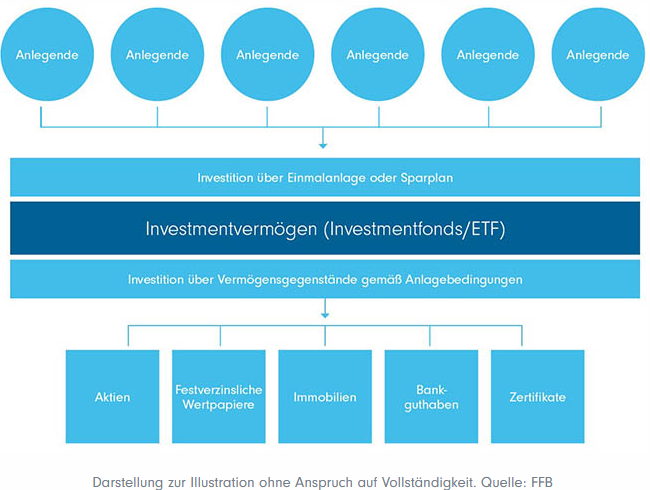

Ob du als Anleger fürs Alter oder für den Autokauf sparst. Ob du einmalig oder ab und zu etwas auf die Seite legen willst. Für jedes Sparziel gibt es ein passendes Anlagevehikel. Daher legen immer mehr Bundesbürger Geld in Investmentfonds oder in ETFs an. Die wachsende Beliebtheit von beiden Anlageklassenfonds resultiert nicht zuletzt daraus, dass viele Anleger auf der Suche nach rentablen Kapitalanlage sind. Selbst mit einem guten Tagesgeldkonto schaffst du es aktuell garantiert nicht, nach Abzug der Inflation die reale Kaufkraft zu erhalten. Zum Erhalt der Kaufkraft benötigst du also eine höhere Rendite. Diese Rendite lässt sich kaum einfacher als mit Fonds oder ETFs erreichen. Sparpläne kannst du jederzeit flexibel einrichten, ändern oder aussetzen – und das schon ab mtl. 25 Euro. Zuzahlungen sind beliebig möglich. Und das Beste:

Mit der Verteilung auf mehrere Kaufzeitpunkte sinkt nicht nur dein Anlagerisiko. Dank des Durchschnittskosteneffekts (Cost Average) wirken sich Kursschwankungen sogar positiv auf deinen Vermögensaufbau aus.

Aktive und passive Strategien erschließen für jeden ein breites Anlageuniversum.

Schaue dazu auf die folgende Übersicht der Gemeinsamkeiten beider Strategien.

Aktive Strategien: Vermögen aufbauen mit Investmentfonds

Wie das geht?

Informationen (PDF) des Bundesverband Investment und Asset Management e. V. (BVI)

Was genau ist ein aktiver Investmentfonds?

Die Finanzwelt ist vielfältig, die Zusammenhänge oft komplex. Finde im kurzen Erklärvideo (vom Vermögensverwalter Flossbach von Storch) Antworten auf wichtige Fragen rund um das investieren mit Investmentfonds.

Was genau ist ein passiver ETF?

ETF ist die Abkürzung für “Exchange Traded Funds”. Sprich ETFs sind Fonds die an der Börse gehandelt werden. Dabei bildet ein ETF immer einen Index nach, welcher lediglich passiv verwaltet wird. Das passive Investieren basiert auf der Markteffizienzhypothese. Dabei gehen Anleger von einem effizienten Markt aus, in dem die Aktienkurse zu jedem Zeitpunkt den intrinsischen Wert eines Unternehmens widerspiegeln. Aktives Investieren (mit Investmentfonds) basiert hingegen auf der Annahme, dass der Markt Unternehmen nicht effizient bewertet. Aktive Fondsmanager versuchen also, die unterbewerteten Unternehmen zu identifizieren und sie zu einem Preis unterhalb ihres intrinsischen Wertes zu kaufen.

Der passive Investmentansatz über ETFS erfordert somit weder Fundamentalanalyse noch Charttechnik und auch keine Asset-Manager. Da passive Fonds (ETF) somit lediglich breit in den Markt investieren und damit keine aktive Unternehmensbewertung vornehmen, haben sie auch keine Auswirkung auf die Preisfindung. Das wirft die Frage auf, ob der zunehmende Marktanteil passiver Fonds die Markteffizienz verringert? Denn wer bewertet die Unternehmen (richtig), wenn alle Anleger passiv investieren würden?

Daraus ergeben sich die nachfolgenden beiden Fragen:

FRAGE 1: Was sind die Unterschiede zw. einem Investmentfonds und einem ETF?

| Achte auf diese Unterschieder und Details! | Fonds | ETFs |

| ✓ | ✗ |

| ✓ | ✗ |

| ✓ | ✗ |

| ✓ | ✗ |

| ✓ | ✗ |

| ✓ | ✗ |

| – | ✓ |

| – | ✓ |

| – | ✓ |

| ✗ | ✓ |

FRAGE 2: Ist eine Kombination aus beiden Anlagekatergorien sinnvoll?

Es kommt natürlich ganz auf deine Ziele an. Du kannst aktiv und passiv mischen – dabei unterstütze ich dich professionell. Beachte die nachfolgenden Details zu den beiden unterschiedlichen Anlageklassen!

A. Zehn Fakten zu Investmentfonds!

Fakt 1: Fonds sind Sondervermögen. Das bedeutet: Dein hier angelegtes Geld ist selbst dann vor Verlust geschützt, wenn die Fondsgesellschaft oder die Depotbank pleitegeht. Fonds eignen sich daher besonders zum Investieren und nicht zum Spekulieren!

Fakt 2: Fonds sind flexibel wie kaum eine andere Anlageform. Anteile sind bereits ab 25 Euro pro Monat erhältlich, eine einmal vereinbarte Sparrate kann jederzeit erhöht, gesenkt oder vorübergehend ausgesetzt werden. Die Rückgabe ist börsentäglich möglich.

Fakt 3: Fonds sind bequem – bei sachgemäßer Verwahrung muss sich kein Anleger je wieder um die Wiederanlage von Erträgen oder fällig gewordenen Geldern kümmern. Die Fondsmanager beobachten das Marktgeschehen und treffen die Anlageentscheidungen in deinem Interesse. Zugleich können die Fondsmanager mit großen Kauf- und Verkaufsaufträgen günstigere Transaktionen vornehmen, als dies für dich als einzelner Kleinanleger möglich wäre. Alle Sparer erhalten Fondsanteile entsprechend ihrer Einzahlungen und nehmen so auch schon mit kleinen Beträgen an den Entwicklungen der Kapitalmärkte teil.

Fakt 4: Aktienfonds schwanken stärker als Anleihefonds, bieten langfristig aber deutlich höhere Ertragschancen. Du wirst als Anleger am Wachstum der Wirtschaft beteiligt, während die Käufer eines Anleihefonds darauf vertrauen müssen, dass Unternehmen und Staaten das geliehene Geld bei Fälligkeit in voller Höhe zurückzahlen.

Fakt 5: Aktienfonds sind (natürlich!) weniger riskant als der Kauf einer einzelnen Aktie. Zumindest, wenn sie breit über verschiedene Branchen und Länder gestreut sind. Ein Totalverlust ist dadurch nahezu ausgeschlossen.

Fakt 6: Die Ergebnisse, die ein Fonds erwirtschaftet, lassen sich nicht im Voraus berechnen. Aber: Hättest du als Anleger in der Vergangenheit 10-15 Jahre lang regelmäßig in einen breit streuenden Aktienfonds eingezahlt, so hättest du kein Geld verloren. Die Ergebnisse fielen dabei fast immer deutlich höher aus als bei einem klassischen Sparkonto.

Fakt 7: Neben Einmalanlagen und Sparplänen kann es auch interessant sein einen Entnahmeplan einzurichten. Welche alternativen Möglichkeiten sich hierbei, vor allem in Bezug auf unflexible Rentenversicherungen ergeben können, zeigen wir dir bei Interesse gezielt auf.

Fakt 8: Bei einer Fondanlage kann auch eine aktive Risikokontrolle mitberücksichtigt werden. Denn wie immer gilt es emotionale Entscheidungen zu vermeiden und sachlich real zu handeln. Gerade bei diesen deinen so wichtigen Entscheidungen unterstützen wir dich rund um die Uhr, ganz nach dem Prinzip: “24/7/365″

Fakt 9: Hohe laufende Kosten können die langfristige Rendite einer Fondsanlage schmälern. Jeder Euro, der als Gebühr an die depotführende Bank oder die Fondsgesellschaft gezahlt wird, schmälert die Rendite. Achte daher immer auf alle Gebühren, vor allem aber auf die Erwerbskosten, auch Agio oder Ausgabeausschlag genannt. Passive Indexfonds – sogenannte ETFs – versprechen scheinbare Abhilfe. Passive Indexfonds sind zwar generell günstiger, bieten aber keine abschließende Gewähr auf einen zufriedenstellenden Ertrag. Das Für und Wider eines Kaufs musst du für dich selber abwägen.

Fakt 10: Eine gut gemanagte Fondsauswahl kann die langfristige Rendite deutlich erhöhen. Werden die laufenden Kosten (beim Fondskauf oder Fondswechsel) vorab noch rabattiert, erhältst du einen erheblichen Mehrwert gegenüber einem passiven Indexfonds. Als Experte kann ich dir hierzu alle Möglichkeiten anbieten. Damit kannst du diese renditetreibenden Vorteile zu deinen Gunsten nutzen.

Übrigens: über FRANKFURT–INVEST zahlst du keine Ausgabeaufschlag und keinen Provisionen für aktive Fonds. D.h. jeder investierte Euro, landet sofort zu 100 Prozent in deinem Depot!

B. Weitere Überlegungen zu ETFs

Man kann ETFs (Exchange Traded Funds) grob in Index– und Strategiefonds unterteilen. Dabei sind passive Indexfonds immer nur solange unproblematisch, wie Sie in eine möglichst breite Zahl an Aktien investieren. Ist jedoch die Palette an Aktien im Index sehr schmal und sind einzelne Titel hoch gewichtet, nehmen auch die Risiken zu. Dies ist jedoch bei aktiven managergeführten Fonds auch nicht anders. Deshalb wäre beispielsweise eine Gleichgewichtung der Titel im Index eine bessere Risikoverteilung als die derzeit vorherrschende Gewichtung nach einer passiven Marktkapitalisierung. Regelbasierte Strategie-ETFs (Strategiefonds) wählen meist Aktien nach bestimmten Kriterien aus einem Index aus und bilden einen Strategie-Index ab. Sie ähneln somit den managergeführten aktiven Fonds, die immer eine Strategie verfolgen. Hierbei besteht die Chance den breiten Markt zu schlagen, aber auch das Risiko, schlechter abzuschneiden.

ETFs sind relativ günstig in der Anschaffung und im Unterhalt, denn die Kosten für ein aktives Fonds-Management entfallen. Die jährliche Verwaltungskostenquote bei einem ETF ist somit günstiger. Da ETFs in der Regel nicht über eine Investmentgesellschaft gekauft werden, gibt es zusätzliche Kauf- und Verkaufskurse (Geld- und Briefkurse), die durch den Börsenhandel entstehen. Dieses zusätzliche Kostenniveau bei einem ETF beträgt je nach Handelsplattform und Depotverwahrstelle mindestens 0,2% des Anlagebetrages. Alternativ kann auch eine fester Betrag bei jeder Transaktion, d.h. bei einem An- und Verkauf anfallen.