Rente gut, alles gut – oder?

Wie war dein letzter Urlaub?

Sicher hast du viele Erinnerungen und schöne Momente mit Freunden und Familie im Gepäck.

Aber hast du dir auch schon Gedanken über deinen “längsten Urlaub”, deinen Ruhestand, gemacht? Schließlich soll er genauso schön werden wie dein lang ersehnter Jahresurlaub? Im Vergleich zur Urlaubsplanung gibt erstaunlich viele Parallelen! Doch wie sieht die Realität aus?

Die Riester-Rente ist dringend reformbedürftig, Garantien sind fragwürdig geworden und das deutsche Altersvorsorgesystem blickt kaum noch jemand durch. Diese Probleme musst du lösen, wenn du fürs Alter sparen willst.

Ich zeige dir, wie du gezielt Vermögen für deinen Ruhestand aufbaust.

1. Zahlen Rentner und Pensionäre doppelt Steuern?

– Ich will wissen, warum das so ist?

2. Rente “erst” mit 69?

– Frisst die Inflation die Rente auf?

3. Ab wann kann ich finanziell in Rente gehen?

– Licht im steuerlichen Förderdschungel?

4. Alt werden in den eigenen vier Wänden?

– Kann dir das Thema “Pflege” diesen Wunsch nehmen?

5. Ich werde mein Vermögen vorausschauend und gezielt verteilen.

– Vermögensweitergabe ja – aber wie im Detail?

6. Investieren statt sparen?

– Ich zeige dir, wie du dir die besten Renditen (nach Steuern) für deinen Ruhestand sichern kannst.

7. Renditen zu optimieren und dein Vermögen optimal anlegen.

– Eine Vermögensplanung für den Ruhestand hilft dir, dein Vermögen optimal anzulegen. Dies gilt sowohl für die Ansparhase als auch für die Entnahmephase deines Altersvermögens.

Eine Ruhestandsplanung ist eine umfassende Beratung zu deinem Ruhestandsvermögen, die alle wichtigen Aspekte berücksichtigt. Das Ziel wird klar definiert: Eine aussagekräftige und detaillierte Aufstellung deiner Einkünfte zu Beginn deiner Pensionierung. Dabei werden deine Bedürfnisse für die Anspar- und die Entnahmephase deines Ruhestands berücksichtigt. Eine gute Planung berücksichtigt selbstverständlich deine steuerlichen, rechtlichen, familiären und vor allem individuellen Rahmenbedingungen (wie z.B. Kosten) deines persönlichen Umfeldes. Dabei wird eine individuelle Zeitplanung bis zum Lebensende zugrunde gelegt.

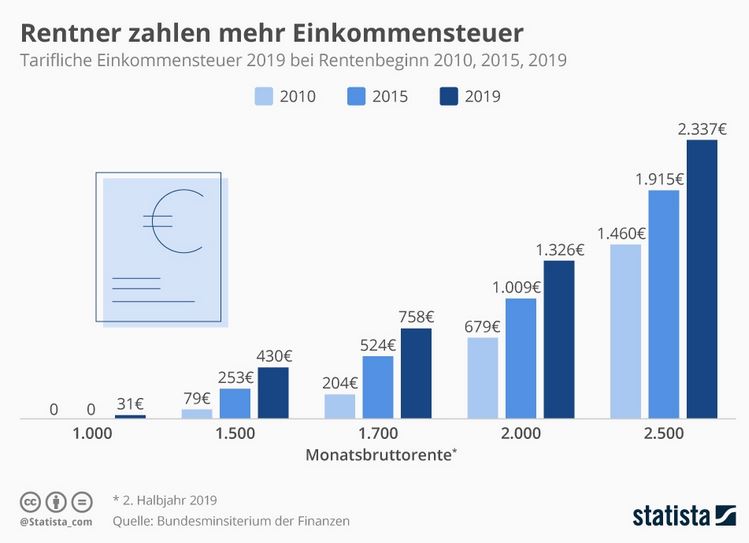

Rentner zahlen immer mehr Einkommenssteuer

Infos gibt es >bei Statista<

Wie hast du dein Einkommen für deine zweite Lebenshalbzeit gesichert?

Verstehst du deine Renteninformationen / deinen persönlichen Rentenbescheid?

Die gesetzliche Rente allein wird im Alter nicht ausreichen um den gewohnten Lebensstandard zu halten. Ich rate dir dringend, beim Vermögensaufbau nicht zu improvisieren. Mache rechtzeitig eine Bestandsaufnahme, definiere deine persönlichen Vermögensziele und passe deine bestehenden Anlagen konsequent an deine Finanzplanung (nach Steuern) an. Ich begleite dich vom ersten Schritt bis zur Pensionierung – transparent und professionell. Wir klären die folgende Fragen:

1. Wie viel Vermögen benötigst du zum Rentenbeginn?

2. Wie schließt du deine finanzielle Rentenlücke?

3. Warum betrifft dieses Thema vor allem Besserverdienende?

Bist du bereit, das Richtige zu tun?

Ich zeige dir, welche Expertendienste du in Anspruch nehmen kannst, um deine finanzielle Situation rechtzeitig abzusichern.

1. Individueller Vertragscheck: Ich schaue mir deine bestehenden Verträge an, analysiere sie und bewerte sie anhand deiner finanziellen Ziele!

2. Neuausrichtung deines Einkommens: Du bist bereit “das Richtige zu tun“!

Ich zeige dir, welche Anlagen, welche Anlageformen und welche Anbieter dich ans Ziel bringen!

3. Ruhestandsplanung: Ich plane mit dir deine Versorgungs- und Alterseinkünfte. Selbstverständlich unter Berücksichtigung von Steuern und Sozialabgaben. Betrachte deine Ruhestandsphase offen und ehrlich. Hol dir umsetzbare Handlungsanweisungen!

Welche steuerbegünstigte und vor allem zeitlich planbare Altersvorsorge steht für die finanzielle Zukunft zur Verfügung?

| a) RIESTER RENTE | b) PRIVATE RENTE | ||

| Sie ist eine staatlich geförderte Rentenversicherung mit lebenslanger Rentenzahlung. Vergleiche und nutze alle möglichen Vorteile. |  | Die private Rentenversicherung zahlt dir auf Wunsch eine lebenslange Rente oder ein Rentenkapital. Planbare Renten sind gesichert. Kapitalrückgewähr im Todesfall kann berücksichtigt werden. |

| c) BASIS oder RÜRUP RENTE | d) Steuerlich OPTIMIERTES RENTEN-DEPOT | ||

| Die Rürup-Rente oder Basisrente ist ebenfalls eine staatlich geförderte Rentenversicherung mit lebenslanger Rentenzahlung. |  | Das etwas andere steuerliche Vorsorgekonzept. Steueroptimiert, kostengünstig, transparent und auch auf die nächste Generation übertragbar! |

Du möchtest wissen, welche der vorgestellten Renten die richtige für dich ist?

Auf diese Frage gibt es keine pauschal richtige Antwort, denn jede persönliche Situation ist anders. Die Familien-, Einkommens-, Berufs- und Vermögenssituation muss immer individuell betrachtet werden. Deshalb ist es wichtig, die Ausgangslage >deine private Vermögensbilanz dynamisch zu aktualisieren. Deine fundierte Einkommensplanung für den Ruhestand muss alle vorhandenen Vorsorgebausteine erfassen, analysieren und anteilig berücksichtigen. Du musst die wesentlichen Unterschiede zwischem deinem heutigen Kapitalaufbau in der Ansparphase und deiner späteren Kapitalauszahlung, also deinem Ruhestandphase, kennen.

Eines ist sicher: Wenn du früh anfängst und alles richtig machst, wirst du deine Ziele erreichen!

Erinnerst du dich noch an den Vergleich zwischen deinem letzten Urlaub und deiner Altersvorsorge? Wenn du mehr darüber erfahren möchtest (PDF Anhang), klicke auf den > LINK

Bist du bereit für deine individuelle Ruhestandsplanung?